Recentment la AEAT ha publicat una nota sobre els criteris que han de tenir-se en compte per a determinar una correcta tributació, tant en IVA com IRPF, de la cessió de vehicles a empleats.

En aquestes línies exposem de forma resumida els següents punts:

a. Criteri de disponibilitat per a ús privat.

És l’empresa la que ha d’acreditar, en cas de comprovació tributària, la necessitat de l’ús del vehicle per a l’acompliment de l’activitat laboral per part del treballador.

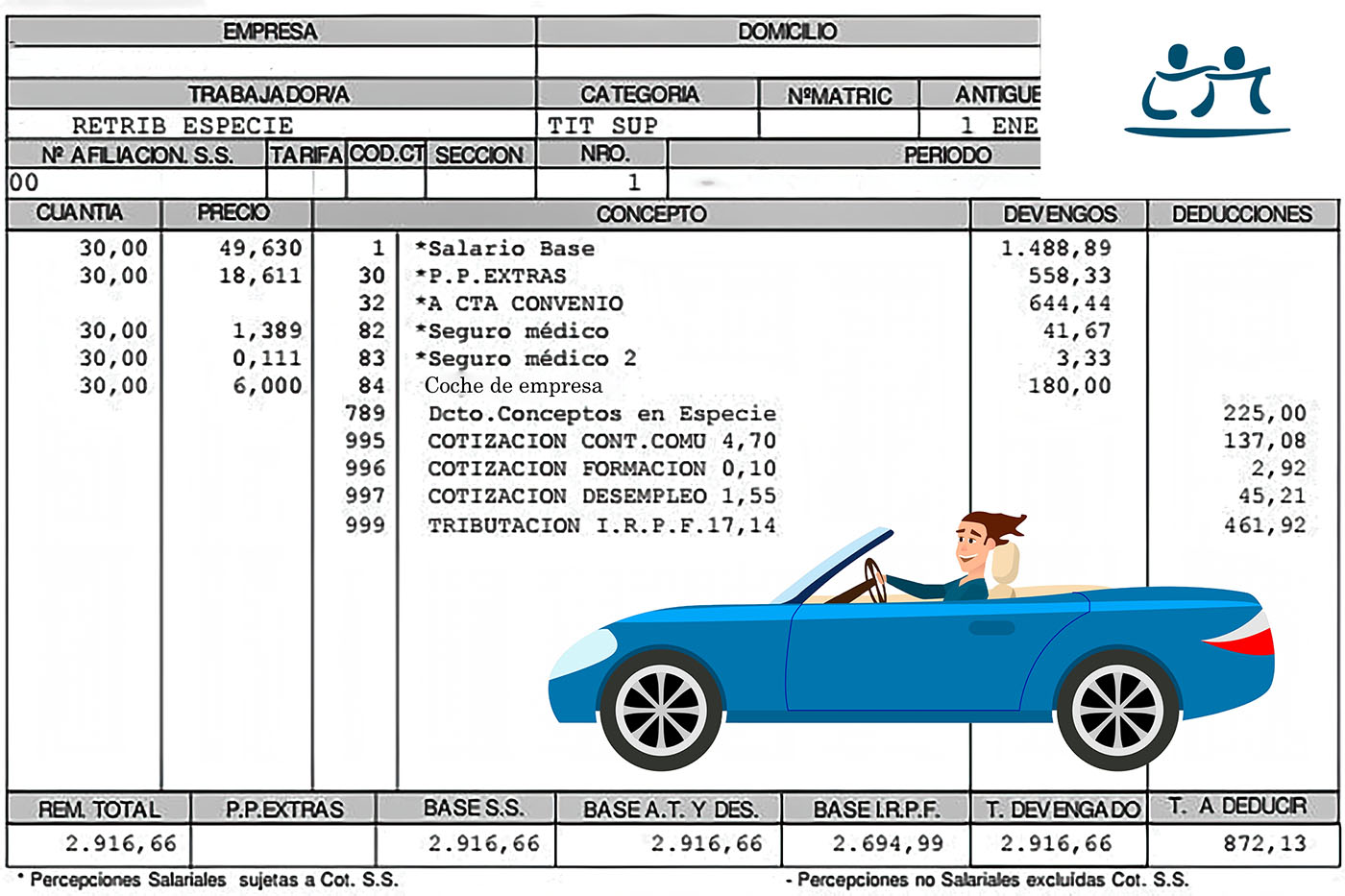

Parlem d’ús mixt quan el vehicle és utilitzat tant per al desenvolupament de l’activitat laboral, per exemple visites a clients, com per a ús privat per part del treballador. Aquesta circumstància suposarà la tributació en IRPF (retribució en espècie) i la limitació a la deducció de l’IVA suportat per l’empresa en l’adquisició del vehicle.

El criteri per a determinar el percentatge corresponent a la utilització per a fins particulars és el de la disponibilitat per a tal ús privat. Per a això s’ha de prendre en consideració la totalitat del temps anual que no correspon a la jornada laboral establerta en el conveni col·lectiu. Per exemple, en un treballador amb una jornada laboral de 1.800 hores anuals, el percentatge d’ús privatiu serà el quocient entre 8.760 hores menys 1.800 hores i 8.760 hores (365 dies per 24 hores), això és 79,45%.

Segons es diu en la nota, “aquest criteri ha superat per consegüent, tant la presumpció establerta en l’article 95.Tres.2a de la LIVA (presumpció d’afectació de 50%), com una pràctica habitual de les empreses que imputa 5/7 parts com d’ús laboral, en considerar que la disponibilitat per a fins particulars es limita als caps de setmana”. Veurem perquè si aquest criteri s’anteposa al que estableix la norma en seu de l’IVA, i com és la resposta dels Tribunals en cas de litigi.

b. La consideració de la cessió de vehicles per part de l’empresa a l’efecte de l’IVA com a prestació onerosa o gratuïta.

En aquest punt es discuteix si la cessió del vehicle a l’empresa ha de considerar-se com una prestació de serveis onerosa i, en conseqüència, ha de repercutir-se IVA al treballador per part de l’empresa.

El TJUE estableix que no pot considerar-se prestació de serveis onerosa quan el treballador no efectua cap pagament a l’ocupador o no renúncia a una part del salari o a altres avantatges per aquesta cessió.

Les sentències del TEAC recullen aquest criteri fixat, i la nota de la AEAT indica que es qualificarà com a operació onerosa quan concorri alguna d’aquestes quatre circumstàncies:

- El treballador efectuï un pagament per aquesta cessió.

- El treballador empri una part de la seva retribució monetària, que és llevada del seu salari, a canvi de la prestació concedida.

- El treballador triï entre diferents avantatges oferts per l’ocupador en virtut d’un acord entre les parts, de manera que l’elecció per una d’aquests avantatges comporti la renúncia a una part de la seva retribució en metàl·lic.

- Una part determinada del treball prestat pel treballador, valorable econòmicament, pugui considerar-se com a contraprestació pel bé o servei rebut de l’ocupador per estar així expressament previst en el contracte de treball o document accessori.

c. La deduïbilitat per l’empresari o professional de les quotes suportades d’IVA en l’adquisició, arrendament o cessió d’ús de vehicles.

Tenint en compte el comentat en els punts anteriors, el vehicle es trobarà íntegrament afecte a l’activitat si la part no destinada a l’activitat econòmica se cedeix de manera onerosa, reportant-se per aquesta part IVA al tipus general. En tal cas, l’empresa podrà deduir-se la totalitat de l’IVA suportat.

Per contra, si la cessió per al seu ús particular es fa a títol gratuït, l’afectació del bé serà parcial i la deducció de l’IVA suportat dependrà exclusivament del percentatge d’ús destinat a l’activitat econòmica.

d. L’autoconsum de serveis.

En aquells supòsits en els quals l’empresa s’ha deduït l’IVA suportat en l’adquisició del vehicle i que es produeixi amb posterioritat una cessió a l’empleat en la qual no concorri la nota de càrrega anteriorment exposada, es produeix una prestació de serveis conforme al que disposa l’article 12 de la LIVA, això és, un autoconsum.

e. La determinació de la base imposable a l’efecte d’IVA i IRPF

Conclou la nota de la AEAT que tot i que necessàriament el grau de disponibilitat per a fins particulars és el mateix en IRPF i IVA, havent de considerar aquest percentatge de disponibilitat tant si estem davant una cessió al treballador gratuïta com a onerosa a l’efecte d’IVA, això no implica que la base de tots dos impostos sigui la mateixa en cas que procedeixi considerar en virtut dels criteris de l’apartat tercer un IVA reportat per la cessió onerosa del vehicle a l’empleat.

A l’efecte de l’IVA la base imposable serà el valor de mercat de la cessió.

D’altra banda, a l’efecte de determinar la renda en espècie i l’ingrés a compte de l’IRPF ha de tenir-se en compte el que es disposa en l’article 43.1.1º b) de la Llei 35/2006, que quantifica en el 20% del cost d’adquisició per al pagador, inclosos els impostos que es paguin, o si el vehicle no és propietat de l’empresa, el 20% del valor de mercat del vehicle. Addicionalment, la valoració resultant es redueix quan es tracti de vehicles eficients energèticament en els següents percentatges:

- Un 15%, quan es tracti de vehicles que, complint els límits d’emissions Euro 6 previstos en el reg. CE/715/2007 annex I, les seves emissions oficials de CO2 no siguin superiors a 120 g/km i el valor de mercat que correspondria al vehicle si fos nou, abans d’impostos, no sigui superior a 25.000 euros.

- Un 20% quan, addicionalment, es tracti de vehicles híbrids o propulsats per motors de combustió interna que puguin utilitzar combustibles fòssils alternatius (acte gas -GLP- i gas natural) sempre que, en aquest cas, el valor de mercat que correspondria al vehicle si fos nou, abans d’impostos, no sigui superior a 35.000 euros.

- Un 30% quan es tracti de qualsevol de les següents categories de vehicles:

-

- vehicle elèctric de bateria (BEV);

- vehicle elèctric d’autonomia estesa (E-REV); o

- vehicle elèctric híbrid endollable (PHEV) amb una autonomia mínima de 15 quilòmetres sempre que, en aquest cas, el valor de mercat que correspondria al vehicle si fos nou, abans d’impostos, no sigui superior a 40.000 euros

Leave A Comment