Recientemente la AEAT ha publicado una nota sobre los criterios que deben tenerse en cuenta para determinar una correcta tributación, tanto en IVA como IRPF, de la cesión de vehículos a empleados.

En estas líneas exponemos de forma resumida los siguientes puntos:

a. Criterio de disponibilidad para uso privado.

Es la empresa la que debe acreditar, en caso de comprobación tributaria, la necesidad del uso del vehículo para el desempeño de la actividad laboral por parte del trabajador.

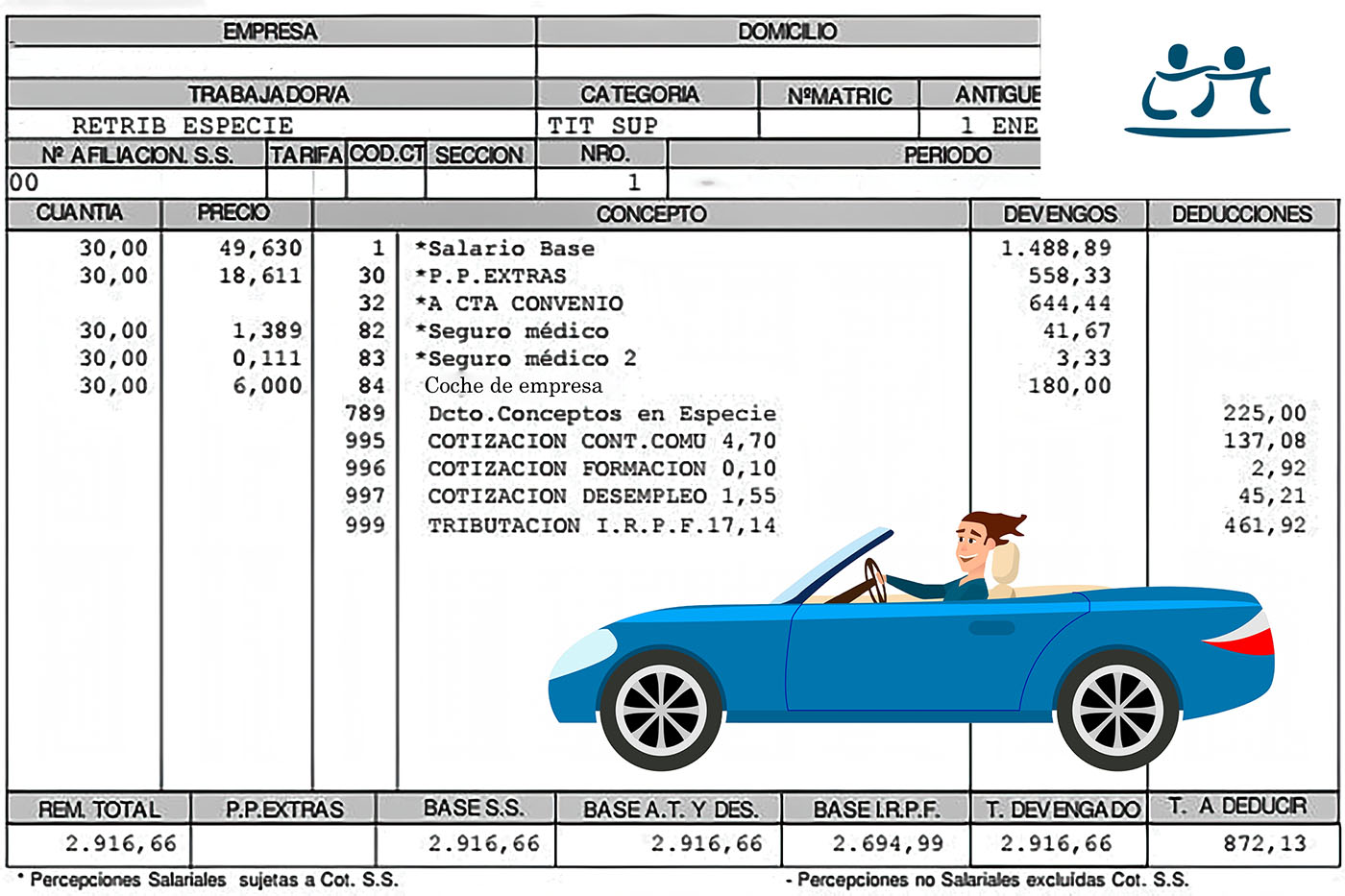

Hablamos de uso mixto cuando el vehículo es utilizado tanto para el desarrollo de la actividad laboral, por ejemplo visitas a clientes, como para uso privado por parte del trabajador. Esta circunstancia supondrá la tributación en IRPF (retribución en especie) y la limitación a la deducción del IVA soportado por la empresa en la adquisición del vehículo.

El criterio para determinar el porcentaje correspondiente a la utilización para fines particulares es el de la disponibilidad para tal uso privado. Para ello se tiene que tomar en consideración la totalidad del tiempo anual que no corresponde a la jornada laboral establecida en el convenio colectivo. Por ejemplo, en un trabajador con una jornada laboral de 1.800 horas anuales, el porcentaje de uso privativo será el cociente entre 8.760 horas menos 1.800 horas y 8.760 horas (365 días por 24 horas), esto es 79,45%.

Según se dice en la nota, “este criterio ha superado por consiguiente, tanto la presunción establecida en el artículo 95.Tres.2ª de la LIVA (presunción de afectación de 50%), como una práctica habitual de las empresas que imputa 5/7 partes como de uso laboral, al considerar que la disponibilidad para fines particulares se limita a los fines de semana”. Veremos pues si este criterio se antepone a lo que establece la norma en sede del IVA, y cual es la respuesta de los Tribunales en caso de litigio.

b. La consideración de la cesión de vehículos por parte de la empresa a efectos del IVA como prestación onerosa o gratuita.

En este punto se discute si la cesión del vehículo a la empresa debe considerarse como una prestación de servicios onerosa y, en consecuencia, debe repercutirse IVA al trabajador por parte de la empresa.

El TJUE establece que no puede considerarse prestación de servicios onerosa cuando el trabajador no efectúa ningún pago al empleador o no renuncia a una parte del salario u a otras ventajas por dicha cesión.

Las sentencias del TEAC recogen ese criterio fijado, y la nota de la AEAT indica que se calificará como operación onerosa cuando concurra alguna de estas cuatro circunstancias:

- El trabajador efectúe un pago por esta cesión.

- El trabajador emplee una parte de su retribución monetaria, que es detraída de su salario, a cambio de la prestación concedida.

- El trabajador elija entre distintas ventajas ofrecidas por el empleador en virtud de un acuerdo entre las partes, de suerte que la elección por una de esas ventajas conlleve la renuncia a una parte de su retribución en metálico.

- Una parte determinada del trabajo prestado por el trabajador, valorable económicamente, pueda considerarse como contraprestación por el bien o servicio recibido del empleador por estar así expresamente previsto en el contrato de trabajo o documento accesorio.

c. La deducibilidad por el empresario o profesional de las cuotas soportadas de IVA en la adquisición, arrendamiento o cesión de uso de vehículos.

Teniendo en cuenta lo comentado en los puntos anteriores, el vehículo se encontrará íntegramente afecto a la actividad si la parte no destinada a la actividad económica se cede de forma onerosa, devengándose por esa parte IVA al tipo general. En tal caso, la empresa podrá deducirse la totalidad del IVA soportado.

Por el contrario, si la cesión para su uso particular se hace a título gratuito, la afectación del bien será parcial y la deducción del IVA soportado dependerá exclusivamente del porcentaje de uso destinado a la actividad económica.

d. El auto consumo de servicios.

En aquellos supuestos en los que la empresa se ha deducido el IVA soportado en la adquisición del vehículo y que se produzca con posterioridad una cesión al empleado en la que no concurra la nota de onerosidad anteriormente expuesta, se produce una prestación de servicios conforme a lo que dispone el artículo 12 de la LIVA, esto es, un auto consumo.

e. La determinación de la base imponible a efectos de IVA e IRPF

Concluye la nota de la AEAT que aun cuando necesariamente el grado de disponibilidad para fines particulares es el mismo en IRPF e IVA, debiendo considerar ese porcentaje de disponibilidad tanto si estamos ante una cesión al trabajador gratuita como onerosa a efectos de IVA, ello no implica que la base de ambos impuestos sea la misma en caso de que proceda considerar en virtud de los criterios del apartado tercero un IVA devengado por la cesión onerosa del vehículo al empleado.

A efectos del IVA la base imponible será el valor de mercado de la cesión.

Por otro lado, a efectos de determinar la renta en especie y el ingreso a cuenta del IRPF debe tenerse en cuenta lo dispuesto en el artículo 43.1.1º b) de la Ley 35/2006, que cuantifica en el 20% del coste de adquisición para el pagador, incluidos los impuestos que se paguen, o si el vehículo no es propiedad de la empresa, el 20% del valor de mercado del vehículo. Adicionalmente, la valoración resultante se reduce cuando se trate de vehículos eficientes energéticamente en los siguientes porcentajes:

- Un 15%, cuando se trate de vehículos que, cumpliendo los límites de emisiones Euro 6 previstos en el reg. CE/715/2007 anexo I, sus emisiones oficiales de CO2 no sean superiores a 120 g/km y el valor de mercado que correspondería al vehículo si fuera nuevo, antes de impuestos, no sea superior a 25.000 euros.

- Un 20% cuando, adicionalmente, se trate de vehículos híbridos o propulsados por motores de combustión interna que puedan utilizar combustibles fósiles alternativos (auto gas -GLP- y gas natural) siempre que, en este caso, el valor de mercado que correspondería al vehículo si fuera nuevo, antes de impuestos, no sea superior a 35.000 euros.

- Un 30% cuando se trate de cualquiera de las siguientes categorías de vehículos:

-

- vehículo eléctrico de batería (BEV);

- vehículo eléctrico de autonomía extendida (E-REV); o

- vehículo eléctrico híbrido enchufable (PHEV) con una autonomía mínima de 15 kilómetros siempre que, en este caso, el valor de mercado que correspondería al vehículo si fuera nuevo, antes de impuestos, no sea superior a 40.000 euros.

Deja tu comentario